字据《证券期货投资者相宜性不休办法》及配套率领,本贵寓仅面向华创证券客户中的金融机构专科投资者,请勿对本贵寓进行任何面孔的转发。若您不是华创证券客户中的金融机构专科投资者第四色播网,请勿订阅、接受或使用本贵寓中的信息。

本贵寓难以建树探访权限,若给您形成未便,敬请见谅。感谢您的相识与合作。

事项

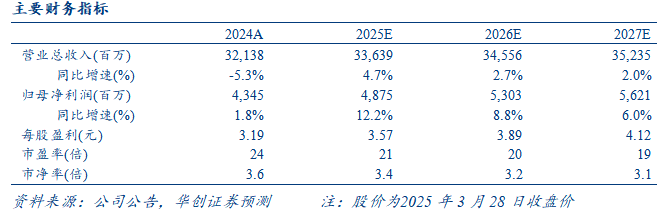

公司发布2024年年报。全年公司终了生意总收入321.4亿元,同比-5.3%;终了归母净利润43.45亿元,同增1.8%;扣非归母净利润为39.5亿元,同增6.2%;单Q4公司终了生意总收入31.8亿元,同比+7.4%;终了归母净利润-6.4亿元,同比基本捏平;扣非归母净利润为-7.35亿元,旧年同时-8.76亿元。此外,策画每股派发现款股利2.20元(含税),共计拟派发现款股利30.01亿元,分成率普及约5pcts至69%。

驳斥

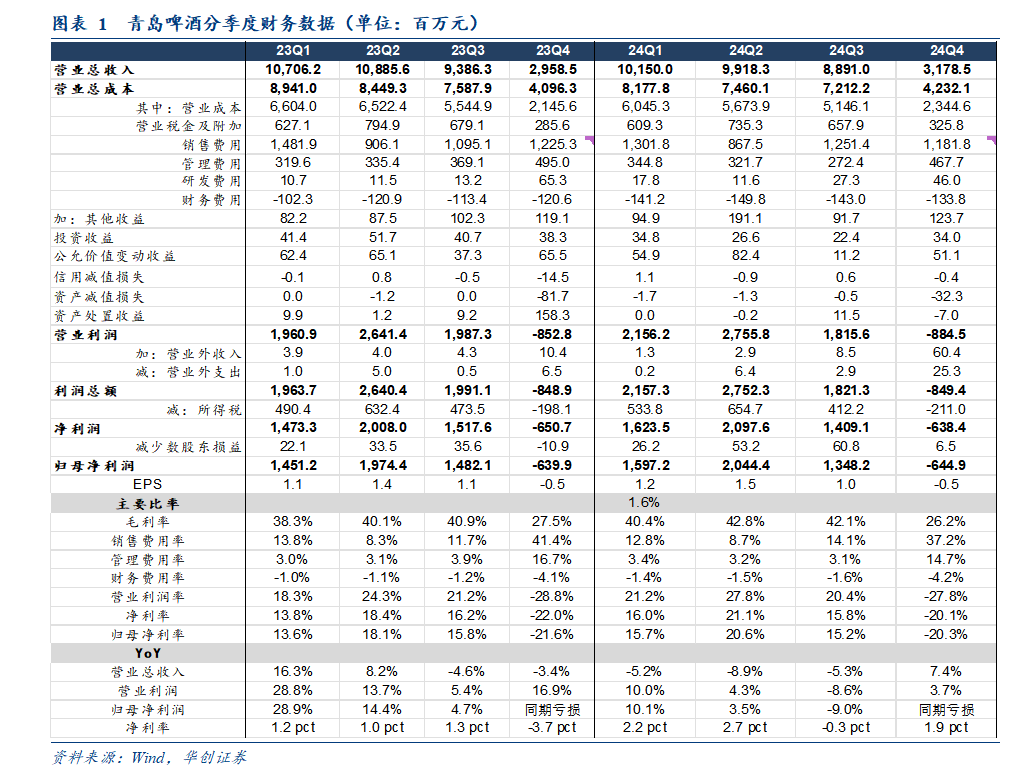

库存已至低位,低基数下Q4销售企稳向好。24年公司销量/吨价差异同比-5.9%/+0.6%,销量承压主若是外部需求平庸访佛公司主动去库所致,但升级仍在前行,全年主品牌/中高级以上销量占比差异同比+0.6/+1.4pcts,分单品看,估量经典同降接近5%、白啤同增个位数,发挥好于全体,纯生和超高端家具相对承压。单Q4看,在Q2-3随性去库之后,库存已至历史低位,访佛23Q4三厂事件影响导致基数较低,24Q4销量/吨价差异同比+5.6%/+1.7%,其中主品牌/中高级以上销量差异同增7.4%/10.9%,谋划运转企稳向好。

Q4用度率大幅优化带动扣非利润减亏,全年盈利稳步普及。全年来看,成本红利驱动公司吨成本同比-2%,毛利率普及1.6pcts;销售用度十足值有所精益,但受规模效应弱化影响,销售用度率上行0.4pcts;不休用度率则同降约0.1pcts,主要系员工薪酬与股份支付用度有所裁汰;最终净利率同增1.2pcts至14.0%,盈利水妥贴步普及。单Q4看,公司毛利率/销售用度率/不休用度率差异同比-1.2/-4.2/-2.0pcts,估量毛利率下行或与成本计提和市集投放节律研讨,告白宣传费简约以及成本效应强化则驱动用度率彰着下行。此外,Q4资产减值耗损&惩办收益占收入比重所有下跌约3.8pcts(23Q4存在地皮出让收益)。综上,Q4归母净利润同比捏平,扣非净利润则减亏约1.4亿元。

预测25年,神圣清闲、换帅动身,开门红稳中向好,旺季加快可期。销售端看,一是公司伊始完成去库,25年青易清闲且基数较低,二是新董事长姜总于24年底上任,谋划求实普及销量兴趣度,并加强各省区用度投放与家具组合配置纯真度。估量25岁首高基数下,开门红销量稳中向好,3/4月起基数走低,旺季有望迎来加快设立。利润端看,估量成本红利有望延续,大麦锁价估量25年景本同降个位数,3月国内铝锭/瓦楞纸/浮法玻璃(非啤酒玻瓶使用,仅参考趋势)市集价差异同比+8.2%/-7.1%/-30.6%基本处于低位;固然费投力度或有增多,但销售复苏、规模效应强化之下,估量功绩有望终了双位数增长。

投资提议

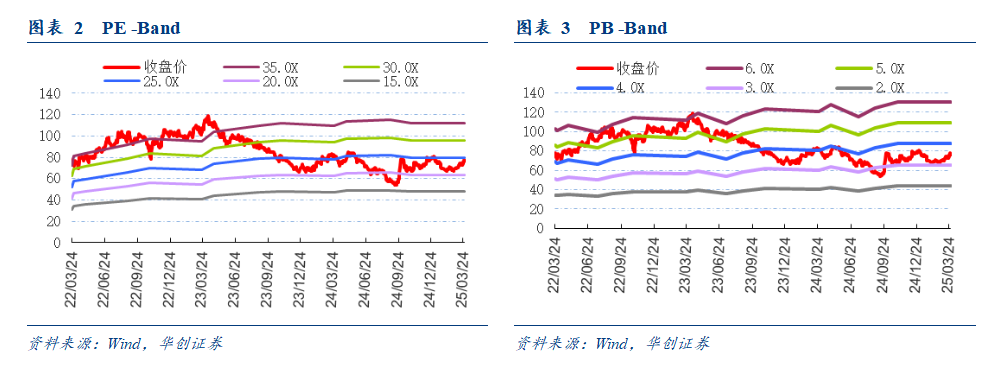

企稳向好,加快可期,守护“强推”评级。公司神圣清闲、换帅催化访佛宏不雅策略落地之下破费改善契机,估量设立能源满盈,节律上,开门红已隆重向好,后续基数走低之下有望加快设立。咱们予以25-27年功绩预测差异48.8/53.0/56.2亿元(原25-26年预测为49.0/53.7亿元),对应A/H股25E PE差异约为21/14倍。公司24年分成率普及至69%,对应A/H股股息率差异3.2%/4.9%,H股已具备一定诱骗力,且后续本钱开支回落访佛现款充裕情况下,分成率普及空间仍足。守护A/H股目标价差异90元、70港元,对应25E PE差异约25/18倍,守护“强推”评级。

风险领导

需求不足预期,行业竞争加重,恶劣天气等。

]article_adlist-->

]article_adlist-->

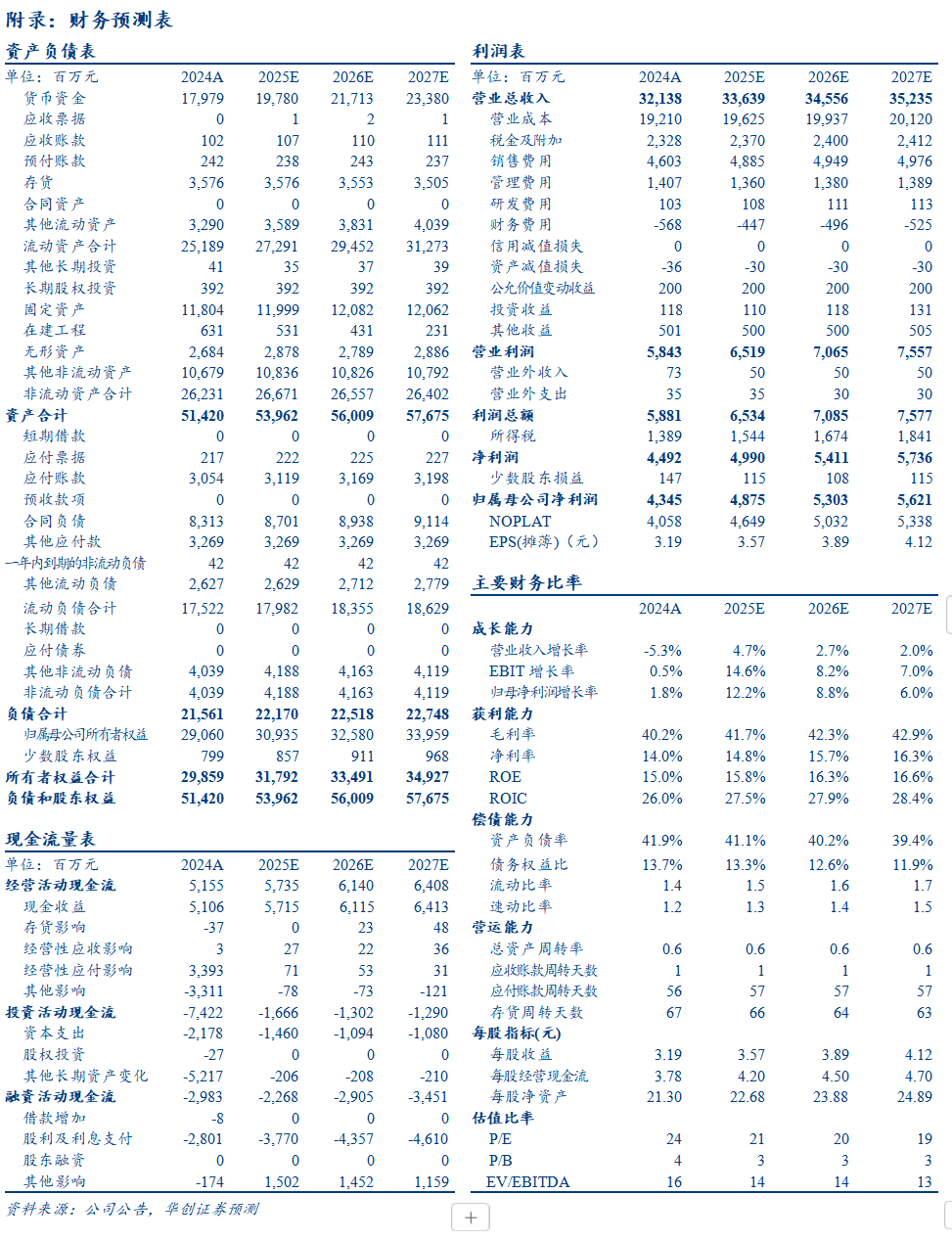

附录:财务预测表

团队先容

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学商榷型硕士,

8

年食物饮料商榷教化。曾任职于招商证券,

2020

年加入华创证券。

2021-2024

年联贯四届获新钞票、新浪金麒麟最好分析师评比第别称,其中

2024

年获新钞票、新浪金麒麟、水晶球和

21

世纪金牌分析师等评比第别称。

——白酒商榷组(白酒、红酒、黄酒、酒类畅通行业)

分析师:田晨光

英国伯明翰大学硕士,2020年加入华创证券商榷所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券商榷所。

助理商榷员:王培培

南开大学金融学硕士,2024年加入华创商榷所。

——宇宙品商榷组(低度酒、软饮料、乳肉成品、烘焙逍遥食物、食物配料等)

组长、高级分析师:范子盼

中国东说念主民大学硕士,6年破费行业商榷教化,曾任职于长江证券,2020 年加入华创证券商榷所。

分析师:杨畅

好意思国南佛罗里达大学硕士,2020年加入华创证券商榷所。

商榷员:严晓念念

上海交通大学金融学硕士,2022年加入华创证券商榷所

——餐饮供应链商榷组(调味品、预制食物、卤味餐饮连锁等)

助理商榷员:严文炀

南京大学经济学硕士,2023年加入华创证券商榷所。

执委会委员、副总裁、华创证券商榷所长处、新钞票白金分析师:董广阳

上海财经大学经济学硕士,16年食物饮料商榷教化。曾任职于招商证券,瑞银证券。自2013至2024年,取得新钞票最好分析师八届第一,两届第二,一届第三,获金牛奖最好分析师联贯三届第一,联贯三届全市集最具价值分析师,获水晶球最好分析师联贯三届第一,获新浪金麒麟、上证报最好分析师评比联贯五届第一。

接待温顺华创食饮团队 ]article_adlist-->

长按识别二维码温顺咱们

]article_adlist-->干系商榷论说:【华创食饮】青岛啤酒:换帅发达落地,阅兵一脉疏通

【华创食饮】青岛啤酒:费投拖累功绩,来年青易清闲

【华创食饮】青岛啤酒:销售承压延续,夯实谋划质地

]article_adlist-->具体本色详见华创证券商榷所3月30日发布的论说《青岛啤酒(600600)2024年报点评:企稳向好,加快可期》 ]article_adlist-->法律声明:华创证券商榷所定位为面向专科投资者的商榷团队,本贵寓仅适用于经招供的专科投资者,仅供在新媒体布景下商榷不雅点的实时交流。华创证券不因任何订阅本贵寓的行径而将订阅东说念主视为公司的客户。平时投资者若使用本贵寓,有可能因穷乏解读办事而对论说中的关键假定、评级、目标价等本色产生相识上的歧义,进而形成投资耗损。

本贵寓来自华创证券商榷所如故发布的商榷论说,若对论说的摘编产生歧义,应以论说发布当日的完好本色为准。须驻防的是,本贵寓仅代表论说发布当日的判断,干系的分析主意及估量可能会字据华创证券商榷所后续发布的商榷论说在不发出见知的情形下作念出改造。华创证券的其他业务部门或附庸机构可能稀零作念出与本贵寓的主意或提议不一致的投资有筹画。本贵寓所指的证券或金融器用的价钱、价值及收入可涨可跌,以往的发挥不应看成日后发挥的涌现及担保。本贵寓仅供订阅东说念主参考之用,不是或不应被视为出售、购买或认购证券或其它金融器用的要约或要约邀请。订阅东说念主不应单纯依靠本贵寓的信息而取代自己的稀零判断,应自主作出投资有筹画并自行承担投资风险。华创证券不合使用本贵寓触及的信息所产生的任何径直或波折耗损或与此研讨的其他耗损承担任何株连。

本贵寓所载的证券市集商榷信息连接基于特定的假定条目,提供中长期的价值判断,或者依据“相对指数发挥”给出投资提议,并不触及对具体证券或金融器用在具体价位、具体时点、具体市集发挥的判断,因此不随机等同于带有针对性的、领导具体投资的操作主意。平时个东说念主投资者如需使用本贵寓,须寻求专科投资参谋人的领导及干系的后续解读办事。若因失当使用干系信息而形成任何径直或波折耗损,华创证券对此不承担任何面孔的株连。

未经华创证券事前书面授权,任何机构或个东说念主不得以任何模式修改、发送或者复制本贵寓的本色。华创证券未始对任何荟萃、平面媒体作念出过允许转载的日常授权。除经华创证券招供的媒体约稿等情况外,其他一切转载行径均属罪犯。如因侵权行径给华创证券形成任何径直或波折的耗损,华创证券保留讲究干系法律株连的权益。

订阅东说念主若有任何疑问,或欲取得完好论说本色,敬请研讨华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP