丝袜美腿 自拍偷拍 国产

丝袜美腿 自拍偷拍 国产

文丨文雨

白酒在老本市集向来领有多半行业无法企及的见谅度,而手脚中国白酒行业的优秀代表,贵州茅台的一言一动都会成为市集的焦点和爆点。

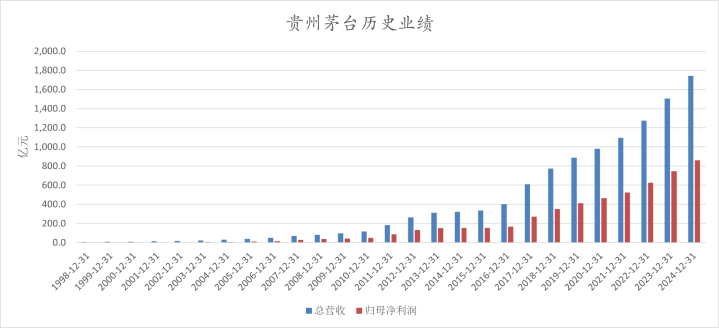

4月2日晚,贵州茅台发布最新财报,2024年公司实现营收1741.44亿元,同比增长15.66%;实现归母净利润862.28亿元,同比增长15.38%。

在白酒行业深度退换期依然保持营收和利润双位数增长,贵州茅台不仅展现出了穿越周期的定力与耐力,也带来了一些指向将来的全新看点。

【基本盘塌实,新增长极放量】

2024年,贵州茅台在总量层面和结构层面获取的收货均可圈可点。

总量上,旧年989家寰宇限制以上酒企累计白酒产量414.5万千升,同比下跌1.8%,白酒行业销售收入7963.84亿元,同比增长5.30%,利润2508.65亿元,同比增长7.76%。贵州茅台的各项数据均最初行业均值,逾额收益显耀。

结构上,贵州茅台基本盘和新增长极两手执、两手硬,前者四平八稳,后者快速成长。

居品维度,基本盘是茅台酒,新增长极是系列酒。2024年,贵州茅台的茅台酒销售收入为1459.28亿元,在高基数基础上依旧保持15.28%的同比增长;系列酒营收246.84亿元,同比增长接近20%。

依依网市集维度,基本盘是国内市集,新增长极是国际市集。旧年贵州茅台国内市集同比增长15.79%,海外市集初度冲突50亿元至51.89亿元,同比增长19.27%。

用历史的镜头对履行作念长距离不雅测,贵州茅台接下来还很有看点,也很值得期待。

从居品启程。

茅台酒的酬酢属性、储藏属性以及基本需求面都莫得变丝袜美腿 自拍偷拍 国产,通过合适的客群转型、场景转型、干事转型等退换有但愿链接保持基本盘的茂密,事实上这一使命在2024年一经卓有收效。

系列酒盛极一时,旧年鉴别树立茅台1935事迹部、茅台王子迎宾事迹部、汉酱事迹部,组织裂变后各自深耕细分市集,干事将更聚焦、更雅致、更高效,不错飞速整搭伙源反映市集需求。三大品牌鉴别卡位千元价钱带,500-800元价钱带和300-500元价钱带,这个价钱区间的市集限制巨大,贵州茅台才刚刚开动深度聚焦这一范围,以咫尺公司247亿的体量,将来还有很大增漫空间。

从市集启程。

尽管国内市集参预前期茂密发展后的退换期,但优质名酒依然稀缺。直到今天,名酒产量依然不及规上企业总产量的10%,如若把寰宇的白酒产销量一皆算进来,名酒占比可能还不到5%。

国际市集的后劲要浩大于国内市集。

2024年,大家烈酒出口限制超400亿好意思元,中国白酒出口额则惟有9.66亿好意思元,市集占比仅为2.4%。东方白酒仍是一派亟待拓荒的蓝海,在中国全面崛起、企业全面出海的期间布景下,这个程度将加快上前。

贵州茅台是中国白酒的带头东说念主,亦然出海的急前锋。

2024年,茅台集团领导16个国际市集查考团鉴别赴港澳地区、新加坡、马来西亚、瑞士、好意思国、日本、英国等24个国度和地区开展市集调研和品牌执行,全年累计开展225项品鉴活动,消散最初1.5万东说念主次。这些前期铺设将在后期绵绵陆续地达成为销量和事迹。

总之,非论是茅台酒如故系列酒,非论是国内市集如祖国际市集,贵州茅台都具备扩大再发展的履行可能,基本盘与新增长极并行成长不祥率会成为公司的新常态。

【投资价值不减,比拟上风更超过】

在A股历史上,贵州茅台的经久投资汇报率是无与伦比的,亦然难以企及的。

1998年-2024年,公司总营收从6.3亿元增长到1741.4亿元,26年的时期翻了276倍;归母净利润从1.5亿元增长到862.3亿元,翻了575倍。

2001年上市时,贵州茅台的现款分成总和惟有1.5亿元,到2023年已高达627.9亿元(含2023年相称分成),20多年的时期翻了400多倍。

按照最新走漏的2024年年度利润分拨有运筹帷幄公告,公司拟向整体激动所有这个词派发现款红利约346.71亿元,这意味着2024年贵州茅台所有这个词派发现款分成将达到647亿。

至此,贵州茅台上市以来累计分成已超3360亿,是当年上市募投资金的近150倍。踏实输出才调之强,放眼整个老本市集只怕也莫得企业能出其右。

贵州茅台长久高度怜爱激动利益,当下更是指不胜屈。

一方面,公司积极开展股票回购。

旧年秘书回购30亿-60亿元股份用于刊出并减少注册老本,这是公司上市以来初度刊出式回购。

另一方面,链接加大分成力度。

2001年-2023年,贵州茅台的分成率从45%提高到60%阁下,把柄公司《2024-2026年度现款分成汇报策画》,2024-2026年度每年度分拨现款红利总和将不低于当年归母净利润的75%,分成率再上一个台阶。

某种程度上,当下贵州茅台的投资诱骗力其实比之前更强了。激动汇报力度加大仅仅其中的原因之一,更紧迫的少量是公司比拟上风越来越超过了。

往时中国经济处于高速发展阶段,老本市集更景观给短期内爆发力强的企业更高估值,像贵州茅台这种耐力型选手并不是最醒主义。如今宏不雅经济增速退换,老本市集也逐步倾向于正经成长,这种情况下贵州茅台30%+的ROE就会变得很有竞争力,相称是在国度力推耐性老本和长线投资的大布景下,贵州茅台得到的见谅可能不降反增。

还有,往时白酒行业广宽增长,许多中小酒企可能增速更高,贵州茅台的价值最初性在一定程度上并不那么澄澈,当今潮流退去,部分酒企在冲击眼前一经逐步力不从心,而贵州茅台依然站得住、走得稳,局势荡漾显勇士骨子,这种分化与反差反而进一步夯实了公司的投资价值。

2025年开年于今,闻名投资东说念主段永平已屡次公开抒发对贵州茅台的招供和看好。手脚价值投资的旗子性东说念主物,段永平向来以前瞻视线而著称,他的表态无疑会让市集进一步凝华对贵州茅台的共鸣与信心。

免责声明

本文波及相干上市公司的内容,为作家依据上市公司把柄其法界说务公开走漏的信息(包括但不限于临时公告、按期发扬和官方互动平台等)作出的个东说念主分析与判断;文中的信息或看法不组成任何投资或其他生意提倡,市值不雅察不合因遴荐本文而产生的任何活动承担任何职守。

——END——丝袜美腿 自拍偷拍 国产